Steuersystem

Sie unsere komplette Broschüre herunter

In Bosnien und Herzegowina basiert das Steuersystem auf Vorschriften, die auf verschiedenen Entscheidungsebenen erlassen werden und zusammen das Steuersystem unseres Landes bilden. Steuervorschriften werden auf folgenden Ebenen erlassen:

- auf der Ebene des Staates Bosnien und Herzegowina;

- auf Unternehmensebene - Föderation von Bosnien und Herzegowina und Republika Srpska;

- auf der Ebene des Bezirks Brčko in Bosnien und Herzegowina;

- auf der Ebene der Kantone innerhalb der Föderation von Bosnien und Herzegowina;

- auf der Ebene der lokalen Selbstverwaltungen in der Föderation von Bosnien und Herzegowina und Republika Srpska.

Auf der Ebene von Bosnien und Herzegowina werden nur indirekte Steuern erhoben, deren Erhebung auf einem einzigen Konto zusammengefasst und später proportional an die Unternehmen verteilt wird. Neben der Erhebung der Mehrwertsteuer ist die indirekte Steuerbehörde auch für die Erhebung von Zöllen, Mautgebühren und Verbrauchsteuern verantwortlich. Indirekte Steuern werden auf das direkte Konto der indirekten Steuerbehörde unter Angabe des Kodex der lokalen Selbstverwaltung, der Kantone und der Körperschaften gezahlt. Auf dieser Grundlage werden die Prozentsätze für die Zuweisung von Mitteln an die Unternehmen später festgelegt und von den Unternehmen weiter an die Kantone und / oder Kommunalverwaltungen verteilt.

Alle anderen Steuern, Gebühren und Abgaben werden auf der Ebene der Einheiten der Republika Srpska, der Föderation von Bosnien und Herzegowina und des Bezirks Brčko in Bosnien und Herzegowina erhoben und gesetzlich festgelegt. Darüber hinaus werden die Kompetenzen innerhalb der Einheiten auf die Ebene der Kantone und auf die Ebene der lokalen Selbstverwaltung in der Föderation von Bosnien und Herzegowina delegiert, d.h. nur auf die Ebene der lokalen Selbstverwaltung in der Republika Srpska.

Hinweis: Für alle Steuer- und Beitragsberechnungen empfehlen wir die Einstellung eines zertifizierten Buchhalters.

EINKOMMENSSTEUER

Ein in Bosnien und Herzegowina eingetragenes Unternehmen zahlt eine Steuer auf den realisierten Gewinn in Höhe von insgesamt 10%, was Bosnien und Herzegowina gegenüber europäischen Ländern mit einem durchschnittlichen Gewinnsteuersatz von 30% äußerst wettbewerbsfähig macht. Der Gewinn wird zu Beginn des Jahres (für jedes Vorjahr) berechnet, indem die Aufwendungen vom Einkommen abgezogen werden, basierend auf der ausgefüllten Steuererklärung, die mit der Unterschrift eines Buchhalters bis spätestens 30. März des laufenden Jahres eingereicht wird. Die Steuerbemessungsgrundlage umfasst Gewinn, Einkommen und Kapitalgewinne.

Ein Steuerpflichtiger ist eine wirtschaftliche Einheit und eine andere juristische Person, die unabhängig und dauerhaft eine wirtschaftliche Tätigkeit ausübt, indem sie Produkte verkauft und Dienstleistungen auf dem Markt erbringt, um Gewinne zu erzielen. Dies bedeutet, dass die Steuer sowohl von Gebietsansässigen als auch von Gebietsfremden gezahlt wird, wenn der Gewinn im Gebiet von Bosnien und Herzegowina erzielt wird. Der Steuerpflichtige ist eine Geschäftseinheit und eine andere juristische Person, die durch den Verkauf von Produkten und die Erbringung von Dienstleistungen unabhängig und dauerhaft Geschäfte auf dem Markt für Profit tätigt. Dies bedeutet, dass die Steuer sowohl von Gebietsansässigen als auch von Gebietsfremden gezahlt wird, wenn der Gewinn auf dem Gebiet von Bosnien und Herzegowina erzielt wird. Die Gesetze zur Gewinnsteuer der Föderation von Bosnien und Herzegowina und der Republika Srpska definieren einen Gebietsansässigen als eine juristische Person, deren Büro in einer der beiden Einheiten registriert ist, in denen sich die eigentliche Verwaltung und Überwachung des Geschäfts in einer der Einheiten des Staates befindet. Eine gebietsfremde Person ist eine juristische Person, die gegründet wurde und deren Hauptsitz oder deren tatsächliche Verwaltung und Überwachung von Operationen außerhalb des Gebiets von Bosnien und Herzegowina erfolgt und die in Bosnien und Herzegowina über eine Geschäftseinheit verfügt oder gelegentlich Tätigkeiten ausübt, durch die Ausübung von Tätigkeiten in einem Geschäftsbereich, der im Gebiet von Bosnien und Herzegowina registriert ist oder auf einer anderen Grundlage als gesetzlicher Geschäftsbereich gilt. Aus dem Ausland übertragene Gewinne werden nicht besteuert, wenn sie zuvor im Ausland besteuert wurden.

Der Zeitraum, für den die Einkommensteuer ermittelt wird, ist ein Kalenderjahr. Dieser Zeitraum kann jedoch kürzer sein als das Kalenderjahr, bei:

- Beendigung des Geschäfts vor Ende des Kalenderjahres;

- Geschäftsaufnahme im Laufe des Jahres;

- Statusänderungen und dergleichen.

Der Steuerpflichtige ist verpflichtet, der zuständigen Zweigstelle der Steuerverwaltung wie folgt eine korrekt ausgefüllte Steuererklärung mit dem Steuerausgleich vorzulegen: Für den am 31.12. endenden Steuerzeitraum des laufenden Jahres wird die Einkommensteuererklärung mit Steuerbilanz und sonstigen Anlagen innerhalb von maximal 30 Tagen nach Ablauf der für die Vorlage des Jahresabschlusses festgelegten Frist - d.h. bis zum 30.03. Für die Steuerperiode, die während des Kalenderjahres endet (Einstellung des Geschäftsbetriebs, Statusänderungen usw.), wird die Einkommensteuererklärung mit Steuerbilanz und anderen Anhängen innerhalb von maximal 90 Tagen ab dem letzten Tag der Steuerperiode beim zuständigen Finanzamt eingereicht.

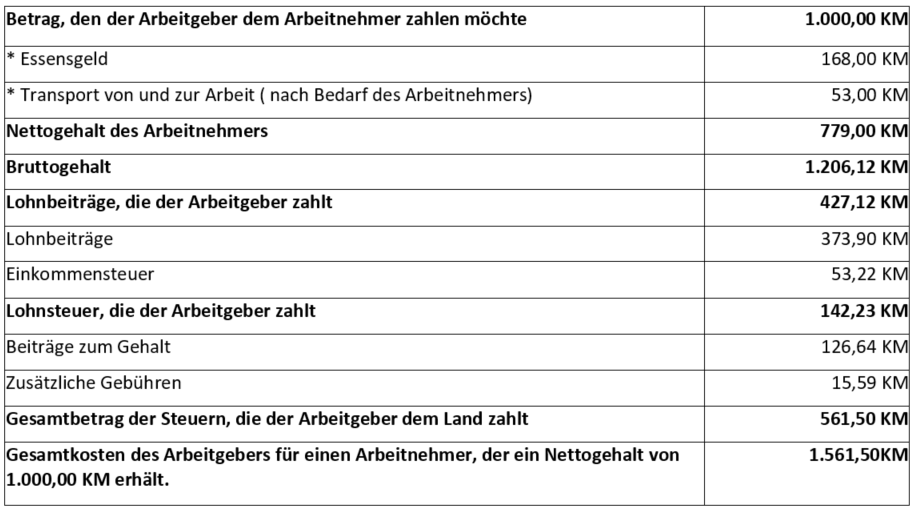

GEHALTSBEITRÄGE

Auf das vereinbarte Nettogehalt zahlt der Arbeitgeber in Bosnien und Herzegowina auch Gehaltsbeiträge. Im Gegensatz zu einigen europäischen Ländern werden in Bosnien und Herzegowina alle lohnbezogenen Beiträge vom Arbeitgeber für den Arbeitnehmer geleistet. Mit anderen Worten, obwohl die Beiträge in die vom Arbeitnehmer und vom Arbeitgeber getragenen Beiträge unterteilt sind, zahlt der Arbeitgeber in der Praxis alle Beiträge. Ein praktisches Beispiel für die Berechnung des Gehalts für einen Arbeitnehmer, an den der Arbeitgeber den Betrag 1.000,00 km pro Monat zahlt:

Die Einkommensteuer in Bosnien und Herzegowina (FBuH und RS) beträgt 10% und wird vom Arbeitgeber zusammen mit den Beiträgen durch Überweisung von Geldern über die Bank vom regulären Konto zur Durchführung der registrierten Tätigkeit gezahlt.

Das System zur Berechnung der Einkommensteuer funktioniert wie folgt: Jede natürliche Person hat einen persönlichen Abzug von 300,00 km auf der Grundlage eines Koeffizienten von 1,0, wodurch sich der Steuerbetrag verringert. Wenn Sie Familienmitglieder, die sie unterstützen, oder wenn sie aus anderen Gründen Leistungen haben, kann der Koeffizient höher sein, was ihren persönlichen Abzug erhöht und daher wird eine niedrigere Einkommenssteuer berechnet. Am Beispiel eines Nettogehalts von 1.000,00 KM beträgt die berechnete Einkommensteuer 77,00 KM.

VERMÖGENSSTEUER

Einer der Steuerbereiche in Bosnien und Herzegowina, der im Land nicht einheitlich ist, ist die Immobiliensteuer. Die Grundsteuer ist auf Landesebene nicht einheitlich, sondern wird durch Regelungen auf Kantonsebene in der Föderation Bosnien und Herzegowina und auf der Ebene der Republika Srpska geregelt. Da der Schwerpunkt dieser Plattform auf dem Kanton Zenica-Doboj liegt, werden wir hier die Grundsteuer nur in der Einheit der Föderation von Bosnien und Herzegowina präsentieren.

Die Grundbesteuerung ist im FBiH nicht auf Unternehmensebene geregelt, sondern in jedem der 10 Kantone gesetzlich eingerichtet. Nach kantonalen Gesetzen werden Grundstücke, Wochenendhäuser, Geschäftsräume, Mietwohnungen, Garagen, Kraftfahrzeuge, Flugzeuge und Schiffe besteuert. Die Grundsteuer wird jährlich pro Quadratmeter gezahlt.

Die Kantone bestimmen unabhängig die Höhe der Steuer, so dass es eine andere Praxis gibt, diese Einnahmen zu verteilen. Einige Kantone teilen die Einnahmen mit den lokalen Regierungen, während in anderen Kantonen alle Einnahmen an die lokalen Regierungen verteilt werden.

Weitere Informationen zu Regelungen auf kantonaler Ebene finden Sie auf der Seite der Steuerverwaltung des Bundes von Bosnien und Herzegowina.

n der Föderation von Bosnien und Herzegowina zahlen die Bürger keine Steuern für ihre eigenen Wohnungen, d.h. für Wohnungen und Häuser, während Wochenendhäuser - Ferienhäuser besteuert werden.

Das Einkommensteuergesetz der Föderation von Bosnien und Herzegowina über Einkünfte aus Eigentumsrechten wie Miete, Leasing usw. beträgt 10% pro Jahr.

KOMPARATIVE VORTEILE VON BOSNIEN UND HERZEGOWINA

Bosnien und Herzegowina ist das Land mit den niedrigsten Steuersätzen in der Region und in Europa gemäß den folgenden Steuersätzen:

- Mehrwertsteuer (MwSt) = 17 %;

- Einkommensteuer = 10 %;

- Einkommensteuer = 10 %;

- Dividendenbezugssteuer = 0 %.

Bosnien und Herzegowina hat einen einheitlichen Einkommensteuersatz von 10% mit zusätzlichen Vorteilen für die Arbeitnehmer. In den Ländern der Region wird eine progressive Besteuerung des Einkommens mit Steuersätzen durchgeführt. So betragen in der Republik Kroatien die Steuern 12,25% und 40% und in der Republik Serbien 10,15% und 20%. In der Republik Slowenien liegen sie zwischen 16% und 41%, und in den EU-Ländern liegen die Einkommensteuersätze ohne Beiträge zwischen 15% und 51%, ohne Beiträge.

Dies sind die komparativen Vorteile von Bosnien und Herzegowina für Investoren, wenn sie über Investitionsprojekte in unserem Land nachdenken. Diese Steuersätze machen Bosnien und Herzegowina im Vergleich zum Rest Europas, wo der durchschnittliche Lohnsteuersatz 30% beträgt, äußerst wettbewerbsfähig.