Poreski sistem

našu kompeltnu brošuru

U Bosni i Hercegovini porezni sistem se zasniva na propisima koji se donose na različitim nivoima odlučivanja i koji zajedno čine porezni sistem naše države. Propisi o porezima se donose na slijedećim nivoima:

- na nivou države Bosne i Hercegovine;

- na nivou entiteta – Federacije BiH i Republike Srpske;

- na nivou Brčko distrikta BiH;

- na nivou kantona u okviru Federacije BiH;

- na nivou lokalnih samouprava u Federaciji BiH i Republici Srpskoj.

Na nivou Bosne i Hercegovine prikupljaju se isključivo indirektni porezi, čija se naplata akumulira na jedinstven račun, a kasnije srazmjerno raspoređuje na entitete. Uprava za indirektno oporezivanje, osim naplate poreza na dodatnu vrijednost (PDV), ima nadležnost i za naplatu carine, putarine, akciza. Indirektni porezi se uplaćuju na direktan račun Uprave za indirektno oporezivanje, sa naznakom šifre lokalne samouprave, kantona i entiteta. Po tom osnovu se kasnije utvrđuju procenti za dodjelu sredstava entitetima, a entiteti dalje vrše raspodjelu na kantone i/ili na lokalne samouprave.

Svi ostali porezi, takse, naknade se prikupljaju i zakonski definišu na nivou entiteta Republike Srpske, Federacije BiH, te Brčko distrikta BiH. Dalje, nadležnosti se u okviru entiteta delegiraju na nivo kantona i na nivo lokalne samouprave u Federaciji BiH, odnosno samo na nivo lokalne samouprave u Republici Srpskoj.

Napomena: Za sve obračune poreza i doprinosa predlažemo da angažujete certificiranog

računovođu.

POREZ NA DOBIT

Na ostvarenu dobit privredni subjekt registriran u BiH plaća porez u iznosu od 10% ukupno, što Bosnu i Hercegovinu čini izuzetno konkurentnom evropskim državama, gdje je prosječna stopa poreza na dobit 30 %.

Dobit se obračunava na početku godine (za svaku prethodnu godinu) oduzimanjem troškova od prihoda, na osnovu popunjene porezne prijave koja se sa potpisom certificiranog računovođe predaje najkasnije do 30.03. tekuće godine. Porezna osnovica uključuje profit, prihode i kapitalnu dobit.

Porezni obveznik je privredni subjekt i drugo pravno lice koje privrednu djelatnost obavlja samostalno i trajno prodajom proizvoda i pružanjem usluga na tržištu radi ostvarivanja dobiti. To znači da porez plaćaju i rezidenti i nerezidenti, ako je dobit stečena na teritoriju Bosne i Hercegovine.Porezni obveznik je privredni subjekt i drugo pravno lice koje privrednu djelatnost obavlja samostalno i trajno prodajom proizvoda i pružanjem usluga na tržištu radi ostvarivanja dobiti. To znači da porez plaćaju i rezidenti i nerezidenti, ako je dobit stečena na teritoriju Bosne i Hercegovine.Zakoni o porezu na dobit Federacije BiH i Republike Srpske definiraju rezidenta kao pravno lice čije je sjedište (registracija) upisano u sudski registar u bilo kojem od 2 entiteta, kojem se stvarna uprava i nadzor nad poslovanjem nalazi u jednom od entiteta u državi. Nerezident je pravno lice koje je osnovano i čije je sjedište ili kojem je stvarna uprava i nadzor nad poslovanjem van teritorije BiH, a djelatnost u BiH obavlja preko poslovne jedinice ili povremeno.Nerezidentu - pravnom licu oporezuje se dobit koja je ostvarena obavljanjem djelatnosti preko poslovne jedinice koja je registrovana na teritoriji BiH ili koje se po drugom osnovu smatraju poslovnom jedinicom u skladu sa zakonom.

Dobit prenesena iz inostranstva ne oporezuje se ako prethodno podliježe oporezivanju u inostranstvu.

Period za koji se utvrđuje porez na dobit je kalendarska godina. Međutim, taj period može biti i kraći od kalendarske godine u slučaju:

- Prestanka poslovanja prije isteka kalendarske godine;

- Početka poslovanja u toku godine;

- Statusnih promjena i slično.

Obveznik je dužan da pravilno i tačno popunjenu poreznu prijavu sa poreznim bilansom podnese nadležnoj ispostavi Porezne uprave, i to: Za porezni period koji završava sa 31.12. predmetne ili tekuće godine, prijava poreza na dobit sa poreznim bilansom i drugim prilozima podnosi se nadležnoj poreznoj ispostavi u roku od najviše 30 dana po isteku roka koji je propisan za podnošenje godišnjih finansijskih izvještaja – tj. do 30.03. tekuće za prethodnu godinu.Za porezni period koji završava u toku kalendarske godine (prestanak poslovanja, statusne promjene i dr.), prijava poreza na dobit sa poreznim bilansom i drugim prilozima podnosi se nadležnoj poreznoj ispostavi u roku od najviše 90 dana od posljednjeg dana takvog poreznog perioda.

DOPRINOSI NA PLAĆE

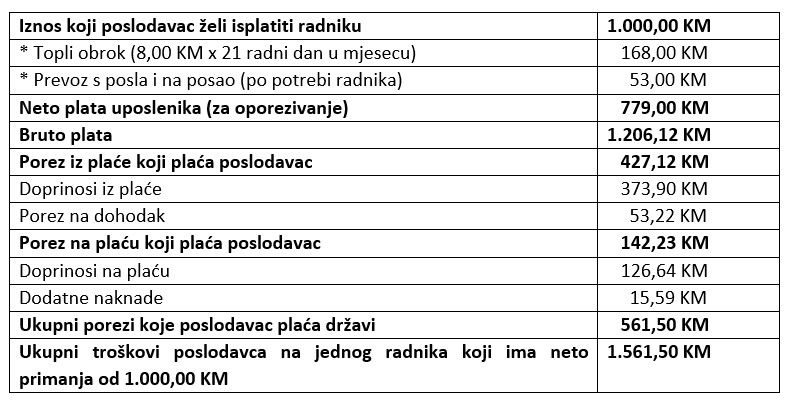

Na ugovorenu neto plaću, poslodavac u BiH plaća i doprinose na plaću. Za razliku od nekih država Evrope, u BiH sve doprinose vezane za plaću obavlja poslodavac za radnika. Drugim riječima, iako se doprinosi dijele na one koji su na teret radnika i one koji su na teret poslodavca, u praksi poslodavac plaća sve doprinose.Praktičan primjer obračuna plaće za radnika kojem poslodavac želi isplatiti iznos od 1.000,00 KM mjesečno:

Porez na dohodak u BiH (FBiH i RS) iznosi 10% i isplaćuje ga poslodavac, zajedno sa doprinosima, prenosom sredstava putem banke sa redovnog računa za obavljanje registrirane djelatnosti.

Sistem obračuna poreza na dohodak funkcionira na slijedeći način:

Svaka fizička osoba ima lični odbitak od 300,00 KM na osnovu koeficijenta 1,0, kojim se smanjuje iznos za oporezivanje. Ukoliko imate članove porodice koje izdržavate ili imate olakšice po drugim osnovima, koeficijent može biti veći, čime je i vaš lični odbitak uvećan, a samim time će se obračunati i manji porez na dohodak. Na primjeru neto plaće od 1.000,00 KM, obračunati porez na dohodak iznosi 77,00 KM.

POREZ NA IMOVINU

Jedna od poreskih oblasti u Bosni i Hercegovini koja nije ujednačena u državi je pitanje poreza na nepokretnosti. Porez na imovinu nije ujednačen na državnom nivou, već je regulisan pravilnicima na nivou kantona u Federaciji BiH i na nivou Republike Srpske.

Obzirom da je fokus ove platforme na Zeničko-dobojskom kantonu, ovdje ćemo predstaviti porez na imovinu samo u entitetu Federacija BiH.

Oporezivanje imovine nije regulirano na entitetskom nivou u FBiH, nego je uređeno zakonima u svakom od 10 kantona. Prema kantonalnim zakonima oporezuju se imovina, vikendice, poslovne prostorije, stanovi koji se izdaju pod zakup, garaže, motorna vozila, letjelice i plovni objekti. Porez na imovinu se plaća na godišnjem nivou po kvadratnom metru.

Kantoni su samostalni kod određivanja visine poreza tako da postoji i različita praksa raspodjele ovih prihoda. Neki kantoni dijele prihod sa lokalnim samoupravama, dok se u drugim kantonima sav prihod raspodjeljuje lokalnim samoupravama.

Više informacija za regulativu na kantonalnim nivoima pogledajte na stranici Porezne uprave Federacije BiH.

U Federaciji BiH građani ne plaćaju porez za vlastiti stambeni prostor, odnosno za stanove i kuće, dok se oporezuju vikendice - kuće za odmor.

Zakonom o porezu na dohodak u Federaciji BiH na prihode od imovinskih prava, kao što su renta, zakup i slično, plaća se porez od 10 % na godišnjem nivou.

KOMPARATIVNE PREDNOSTI BOSNE I HERCEGOVINE

Bosna i Hercegovina je zemlja sa najnižim stopama u okruženju i u Evropi, prema slijedećim poreznim stopama: Bosna i Hercegovina je zemlja sa najnižim stopama u okruženju i u Evropi, prema slijedećim poreznim stopama:

- Porez na dodatnu vrijednost (PDV) = 17 %;

- Porez na dobit = 10 %;

- Poreza na dohodak = 10 %;

- Porez na podizanje dividende = 0 %.

Bosna i Hercegovina ima jedinstvenu stopu oporezivanja dohotka od 10 %, uz dodatne olakšice za radnike. U zemljama regije vrši se progresivno oporezivanje dohotka s poreznim stopama. Tako u Republici Hrvatskoj porezi iznose 12,25 % i 40 %, a u Republici Srbiji 10,15 % i 20 %. U Republici Sloveniji se kreću u rasponu od 16 % do 41 %, a u zemljama EU stope poreza na dohodak iznose od 15 % do 51 %, bez doprinosa.

Ovo su komparativne prednosti Bosne i Hercegovine za investitore prilikom razmatranja projekata za ulaganje u našu državu. Ove stope poreza, BiH čine izuzetno konkurentnom u odnosu na ostatak Evrope, gdje je prosječna stopa poreza na dobit 30 %.